Conjoncture du BTP : une reprise encore tangente malgré un rebond du logement neuf

Après une année 2025 difficile, la filière Construction amorce en 2026 un début de redressement encore incertain. Porté par un rebond marqué des mises en chantier de logements, le secteur reste toutefois fragilisé par le recul de l’activité globale, la faiblesse persistante des commandes et une dégradation de l’emploi. Dans un environnement économique instable, la reprise apparaît progressive et inégalement répartie selon les segments.

Dans sa note n°142 (15 juin2026) sur la conjoncture de la filière construction, le réseau des CERC analyse, comme chaque mois, les évolutions de l’activité et de l’emploi au cours des trois derniers mois et sur un an, globalement et par région.

Une activité du BTP toujours orientée à la baisse

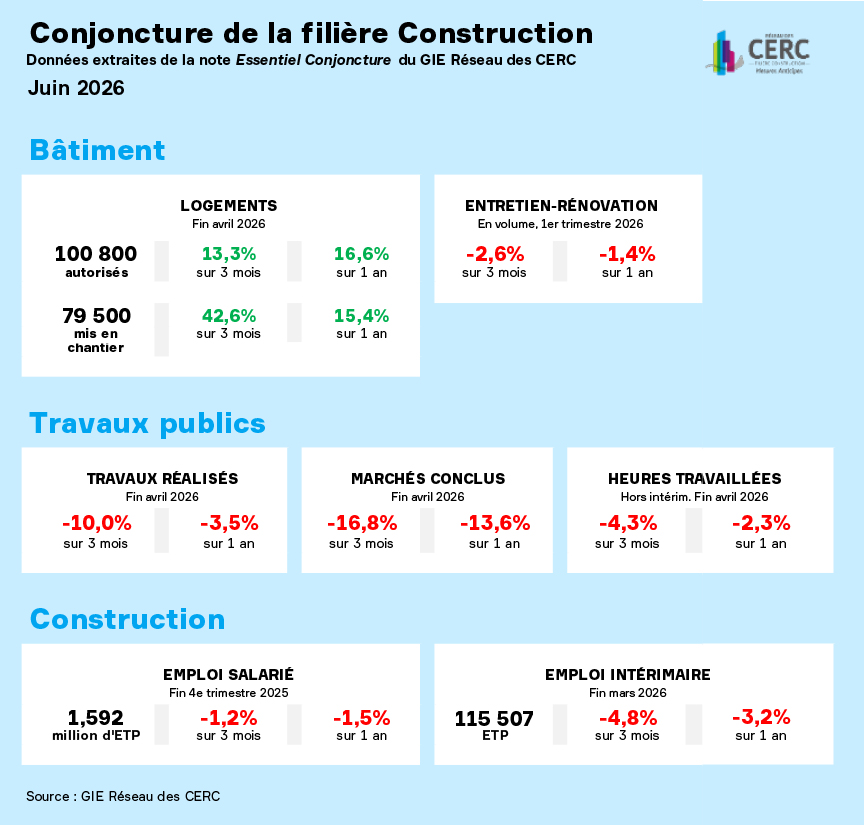

Au premier semestre 2026, la conjoncture du BTP en France demeure globalement défavorable. L’activité continue de se contracter sous l’effet d’un recul des travaux réalisés et d’un net repli des marchés conclus. Cette tendance témoigne d’un ralentissement durable de la dynamique du secteur, marqué par une prudence accrue des maîtres d’ouvrage et des investisseurs.

Les travaux publics apparaissent particulièrement exposés. L’activité y recule de façon significative, tandis que les prises de commandes connaissent une baisse à deux chiffres. Cette situation pèse directement sur les perspectives à court terme, avec des carnets de commandes jugés insuffisamment garnis par les entreprises sur l’ensemble du territoire.

Logement neuf : un rebond marqué mais insuffisant

Le logement neuf constitue le principal point d’amélioration de la conjoncture. Depuis le début de l’année 2026, les mises en chantier progressent fortement, traduisant un effet de rattrapage après plusieurs années de recul. Cette reprise concerne l’ensemble des segments, aussi bien le logement collectif que la maison individuelle.

Pour autant, cette dynamique doit être relativisée. Le niveau global de production reste historiquement bas et ne permet pas encore de retrouver les volumes observés avant la crise récente. Le marché immobilier reste par ailleurs contraint par une demande encore fragile.

La commercialisation continue en effet de montrer des signes de faiblesse. Les mises en vente de logements neufs reculent fortement, traduisant une stratégie d’ajustement de l’offre face à un contexte incertain. Dans le même temps, les réservations de la part des particuliers stagnent, ce qui limite la visibilité des promoteurs et freine l’engagement de nouveaux programmes.

Entretien-rénovation : un repli qui se confirme

L’activité d’entretien-rénovation s’inscrit elle aussi en retrait en ce début d’année. La baisse observée s’étend à la majorité des régions et concerne aussi bien le segment résidentiel que les locaux non résidentiels.

Malgré ce recul, les carnets de commandes se maintiennent à un niveau intermédiaire, offrant une visibilité limitée mais encore stable aux entreprises. Cette relative résistance ne suffit cependant pas à compenser le manque de dynamisme global, dans un contexte marqué par des arbitrages budgétaires des ménages et des acteurs économiques.

Des tensions persistantes sur l’emploi dans le BTP

Le ralentissement de l’activité se répercute directement sur le marché du travail. Le secteur de la construction continue de perdre des emplois salariés, confirmant une tendance engagée depuis plusieurs trimestres. Le niveau d’emploi reste inférieur à celui observé au pic d’activité de 2022.

L’emploi intérimaire, particulièrement sensible aux fluctuations conjoncturelles, est en nette baisse. Cette évolution traduit une adaptation rapide des entreprises à la diminution de la charge de travail, mais souligne également la fragilité du tissu économique du secteur.

Une dynamique d’entreprises contrastée

Le tissu entrepreneurial du BTP présente des évolutions contrastées. Les créations d’entreprises restent globalement orientées à la hausse, mais cette progression est largement portée par le développement des micro-entreprises. En revanche, les structures traditionnelles affichent un léger recul, signe d’un contexte moins favorable à l’investissement.

Parallèlement, les défaillances d’entreprises repartent à la hausse sur les derniers mois. Même si leur niveau reste en léger retrait sur une période plus longue, cette évolution traduit les difficultés économiques rencontrées par de nombreux acteurs du secteur.

Matériaux de construction : une baisse durable de la production

L’amont de la filière confirme également la faiblesse de la conjoncture. La production de béton prêt à l’emploi continue de diminuer, prolongeant une tendance baissière installée depuis plusieurs années. De même, la production de granulats recule de manière continue, illustrant le ralentissement global de l’activité de construction.

Cette situation témoigne d’un niveau de demande encore insuffisant pour soutenir une reprise solide et durable du secteur.

Une reprise encore incertaine pour le secteur de la construction

En 2026, la filière Construction évolue dans un contexte de transition. Si le rebond du logement neuf constitue un signal encourageant, il ne suffit pas à compenser la baisse des autres segments, notamment les travaux publics et l’entretien-rénovation.

La reprise du secteur dépendra désormais de plusieurs facteurs clés : la relance des investissements publics et privés, l’amélioration des conditions de financement du logement, ainsi que le retour de la confiance des acteurs économiques.

Dans cette phase d’incertitude, la conjoncture du BTP reste fragile. Les mois à venir seront déterminants pour confirmer ou non l’amorce d’un véritable redressement.

Le réseau des Cellules économiques régionales de la construction (CERC)

Les observatoires régionaux de la filière Construction (CERC) produisent de l’aide à la décision pour un partenariat large d’acteurs locaux : actualité, analyse, suivi des marchés, prospective, veille économique, mesure de l’impact des politiques publiques. À ce titre, ils analysent la conjoncture économique de la branche aux niveaux régional et national.

Le Réseau CIBTP produit chaque année des indicateurs destinés à être publiés ou à servir des analyses statistiques. Ainsi, les analyses du réseau des CERC s’appuient notamment sur de nombreuses données fournies par le réseau CIBTP parmi lesquelles des données relatives aux entreprises adhérentes, aux salariés mais aussi aux entrées et sorties de la branche.